希望のエリア・理想の住宅についてお伺いします。

また、ライフプラン作成のためのヒアリングをします。

Planning 適正予算診断

こんなご家族におすすめ

-

住宅ローンを

いくら

借りてよいかわからない -

これから子育てが

始まるご家族

適正予算診断とは?

ご相談を通して、住宅の購入予算を決定します。

住宅ローンでは、銀行審査などで出てくる

「借りられる金額」ではなく、

ライフプランを元にした返済可能な「返せる金額」

を決めることが大切です。

-

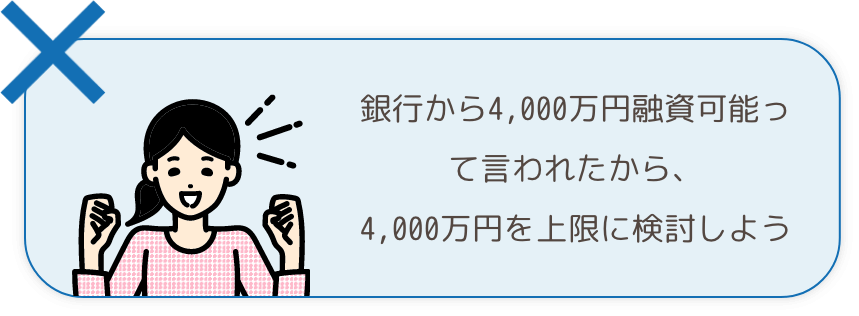

銀行から4,000万円融資可能って言われたから、4,000万円を上限に検討しよう

-

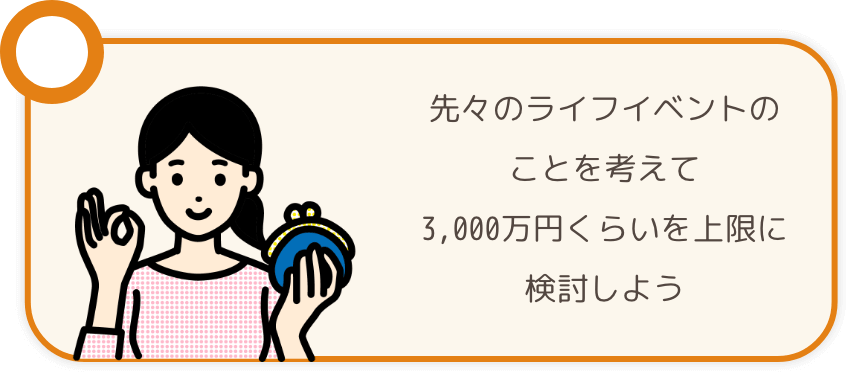

先々のライフイベントのことを考えて3,000万円くらいを上限に検討しよう

適正予算診断で

何がわかるの?

ご家族の返済可能な住宅予算はもちろん、

教育資金や老後資金についても

問題点や改善すべき点が見つかります。

住宅購入後ではなく、購入前に問題点が見

つかる事で、住宅ローンの借り過ぎや、

住宅ローンの返済が負担になり貯蓄が

できなくなる事などについても

事前に防ぐことが可能です。

-

住宅ローン返済可能額

-

-

- 今後必要な資金

- 子どもの教育資金

親の介護費用

ご夫婦の老後資金

ご相談事例

-

ご相談者様の

家族構成 - 旦那様・奥様・お子さんの3人家族

(将来的に2人目のお子さんも予定)

-

収入

- 旦那様の収入

奥様の収入(パートなど)

ご相談の内容

ご相談を通し、ご希望エリアの必要予算が

約4,500万円くらいになるとわかりました。

必要予算を確保することができるかどうか=適正予算かどうかを一緒に検討することにしました。

私たちがしたこと

ご夫婦とライフプランを一緒に立てたところ、今のままでは少し余裕がない資金計画になることが予想されました。

そこで、右図のポイントを見直すことにしました。

- 見直したこと

-

- 住宅購入の頭金

- 毎月の貯蓄額*

- 貯蓄の方法

- 住宅ローンの返済方法

(*ライフプランに基づいて、将来の教育資金・老後資金なども含んだ貯蓄額を話し合いました)

見直した結果

当初のライフプランと比べると、退職する時の資産が約500万円余裕の出る見通しになり、

約4,500万円の予算で住宅購入しても無理のないライフプランにすることができました。

適正予算診断

適正予算診断

ご相談の流れ

-

①初回ヒアリング

-

②ライフプランの作成・ご確認

希望の住宅を購入した場合のライフプランを作成・共有します。

-

③ライフプランの見直し

問題点があれば見直していきます。住宅予算・家計状況・貯蓄状況など、改善できることを探します。

-

④見直したライフプランをご提案します

場合によっては、住宅予算を下げたり、貯蓄方法を見直して余裕資金を作ったり、住宅ローン返済方法の工夫をご提案させていただくこともあります。

-

⑤住宅予算の最終決定

返済可能な予算を算出いたします。

予算を元に、土地や住宅会社をご提案いたします。

よくある質問

-

住宅ローンの事前審査が通っているので、その金額で家を購入しても大丈夫でしょうか?

-

住宅ローンの事前審査で分かるのは「借りられる金額」です。住宅資金だけでなく、

教育資金や老後資金などのライフプランをふまえて「返せる金額」を確認することをお勧めします。

-

土地を探しているのですが、いくらぐらいまで土地に予算をかければ良いでしょうか?

-

住宅の購入資金について、戸建ての場合「土地予算」「建物予算」、あとは見落としがちなのが「諸経費」です。

土地探しの前に、一度全体の資金計画をしてみる事をお勧めします。

-

頭金はいくらぐらいまで貯めておく方がいいですか?

-

頭金を入れることで「住宅ローンの借入額を少なくする」という目的が一つ考えられます。ですが、ご家庭によっては頭金を最初に入れない方が、返済が有利になるケースも多いです。住宅ローンのお得な返済方法についてアドバイスしてますので、ぜひ一度お立ち寄りください。

相談できる7つのこと

こちらのページもよく読まれています