About Housing loan 住宅ローンの基礎知識

1.住宅ローンの借入先

-

- 銀行・信金など

-

独自のサービス(金利優遇など)により金利は各金融機関で様々。競合が多いエリアはサービス合戦で他行を上回るために熾烈な金利競争も。

-

- ネット銀行

-

一般金融機関と比較すると書類作成など本人がやらなければならない手間が多いが金利はその分低めに設定されている。

-

- フラット35・50

-

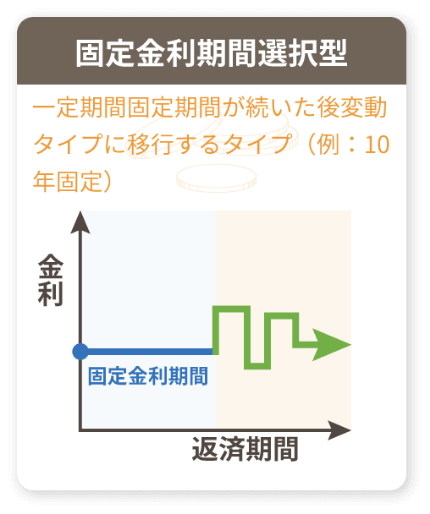

民間金融機関と住宅金融支援機構が提携して提供する最長50年の全期間固定金利の住宅ローン。低金利時代に向いている商品。

-

- 財形住宅融資

-

住宅金融支援機構が行う財形住宅融資制度は給与天引の財形貯蓄を1年以上続け、持家取得またはリフォームのための資金を直接融資する制度。

2.住宅ローンの種類

-

- 公的融資

-

全返済期間を通じて金利が一定となるもので、フラット35、フラット50がこれにあたります。

-

- 民間融資

-

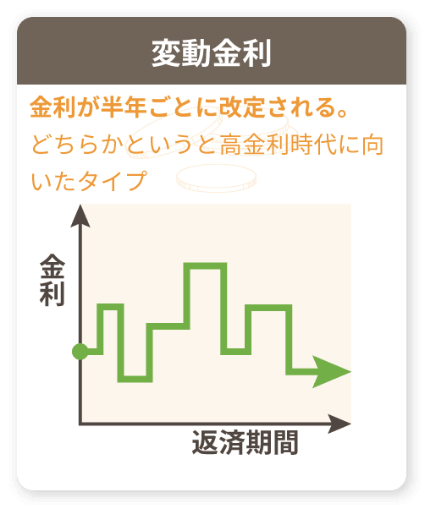

返済期間中の金融情勢の変化によって金利が上下するタイプで、銀行ローンに多く見られます。

3.金利の違い

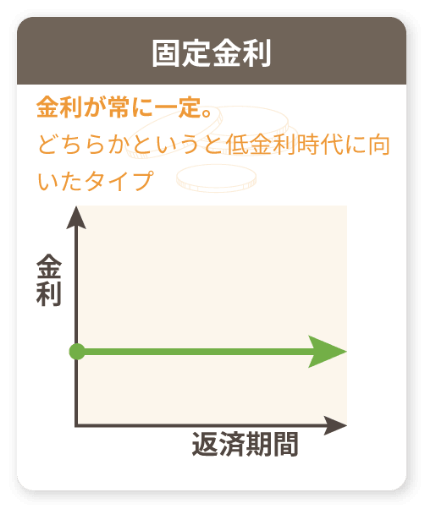

住宅ローンの金利は“固定型”と“変動型”の

2つに分けて考えることができます。

変動金利の方が金利が安いため人気ですが、

金利上昇のリスクもあります。

-

- 金利変動なし

-

-

- 金利変動あり

-

4.金利の違いによる返済

まず、返済の方法には2種類あり、

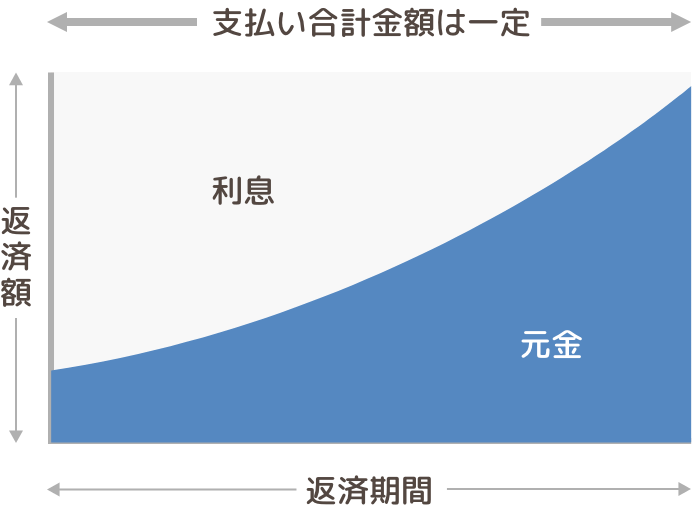

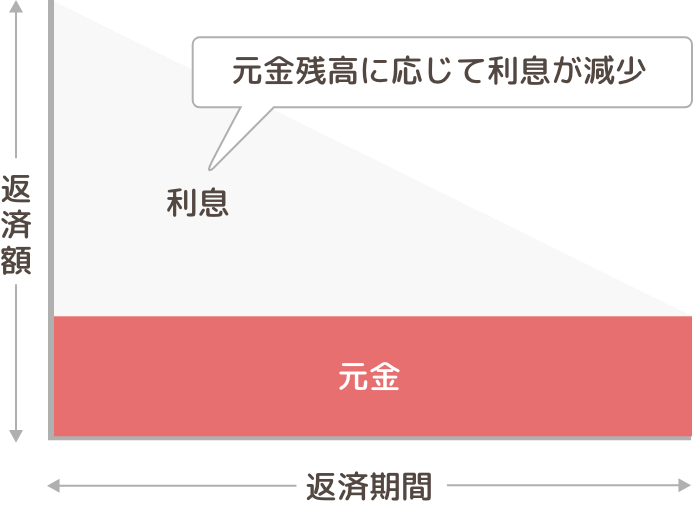

❶元利均等返済

❷元金均等返済

-

❶元利均等返済

- ・毎月同じ金額を返済

- ・返済残高によって、元金と利息の返済比が変わる。

-

❷元金均等返済

- ・返済額が変わる

- ・元金の返済が進むと利息が余計にかからなくて済むことも。

例として、3,000万円を35年ローンで借り入れ、

元利均等返済で固定、ボーナス返済なしの場合、

以下のような差となります。

5.借入の条件

借入先によって、条件や水準が違うため、

同じ人でも金融機関によって、

借りられたり借りられなかったりします。

また、借りられる金額も変わります。

他にも、ローン提携カードをつくったり、

給与振込口座の開設を行うなど、

優遇を受ける条件も金融機関によって違いますので、それぞれの金融機関への確認が必要です。

何回でも

ご相談ください!

住宅ローンを決めるときにまず、どの銀行の住宅ローンを借りるかということではなく、住宅ローンのタイプを変動金利にするか固定金利にするかということが大事です。頭金をどうするか、支払い期間をどうするかなども、あなたにあった最適なプランをご提案いたします。まずは、お気軽にご相談ください。ご紹介されたからといって必ずローンを申し込まないといけないということは一切ありません、ご安心ください。

相談のご予約はこちらこちらのページもよく読まれています